Europas Ölmultis wollen schrumpfen und Amerikas wachsen

Um einen Großkonzern zu führen, muss man eine Vorstellung von der Zukunft haben. Oft ist diese bei Konkurrenten in einer Branche ähnlich. Im Ölmarkt klafft diese mittlerweile aber stark auseinander.

Die globalen CO2-Emissionen könnten letztes Jahr ihren Hochpunkt überschritten haben und nun auf hohem Niveau verharren. Das zeigt der diesjährige „Weltenergieausblick“ (WEO 2020) der Internationalen Energieagentur IEA. [1] Nach der Ankündigung Chinas spätestens im Jahr 2060 CO2-neutral zu wirtschaften, ist dieses Szenario sogar noch wahrscheinlicher geworden. Das Gleiche gilt für den Ölverbrauch. Dieser könnte ab nun sinken, weil immer mehr Elektroautos gekauft werden und wohl auch die Zahl der Geschäftsreisen nie wieder das Niveau des Jahres 2019 erreichen wird. Zudem wird auch die Arbeit aus dem Homeoffice mit jedem Tag ohne Impfstoff gegen das Coronavirus normaler. Hinzu kommen die Anstrengungen der Industrie. Mittlerweile haben sich über 1000 Großkonzerne im Rahmen der SBT-Initiative „wissenschaftsbasierte Klimaziele“ gesetzt. Damit sei eine „neue Normalität“ in vielen Branchen erreicht, schreibt die SBT-Initiative. [2]

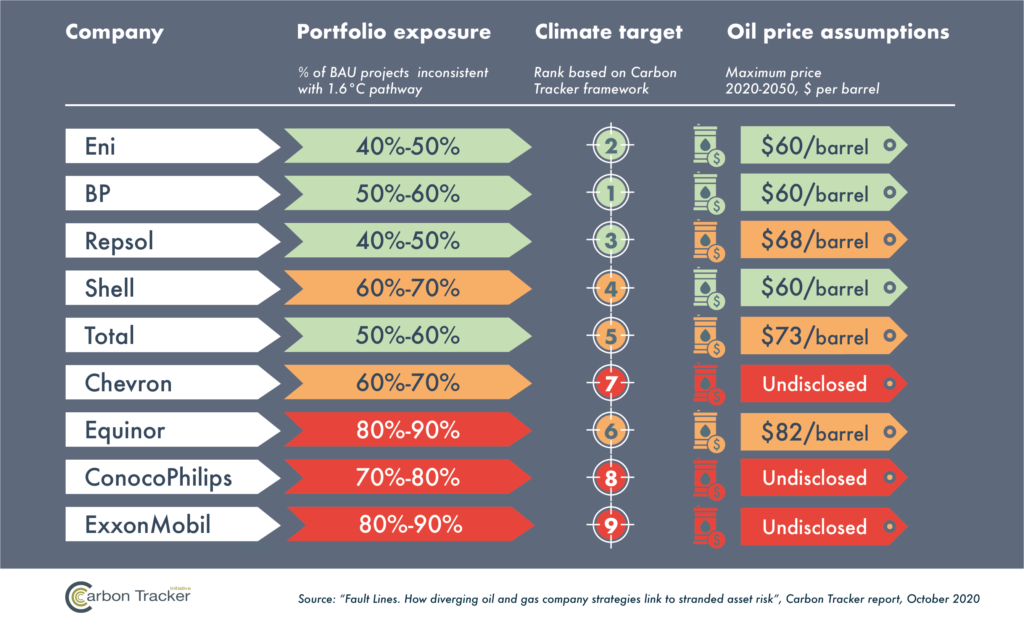

Europas Ölmultis ist dies nicht entgangen. Diese setzen sich zunehmend das Ziel, ihre Emissionen bis zum Jahr 2050 auf null zu reduzieren – inklusive der Emissionen aus der Verbrennung ihrer Produkte. Den detailliertesten Plan hat derzeit der britische Ölkonzern British Petroleum (BP). Dieser hat auch ein Kurzfristziel: Bis zum Jahr 2030 sollen die Emissionen um zwei Fünftel sinken. „BP hat die Spielregeln radikal verändert“ sagt Andrew Grant vom britischen Thinktank Carbon Tracker. [3] Aber auch Repsol (Spanien), Eni (Italien), Total (Frankreich) und Shell (Großbritannien und Niederlande) haben mittlerweile Klimapläne, die noch vor zwei Jahren nahezu unvorstellbar waren. Die große Ausnahme in Europa ist der norwegische Ölkonzern Equinor. Dieser hat nicht nur ein schwaches Klimaziel sondern geht auch von einem ungewöhnlich hohen Ölpreis für die Periode 2020 bis 2030 aus (siehe Tabelle). Während die meisten europäischen Konkurrenten mit 60 Dollar pro Fass (159 Liter) rechnen, erwartet Equinor im Schnitt 82 Dollar, ein Drittel mehr. (Zum Vergleich: Im Moment kostet ein Fass der Nordseesorte Brent 43 Dollar.)

Die Ölkonzerne in den USA leben hingegen in einer ganz anderen Welt als ihre europäische Konkurrenz. Chevron, Conoco Phillips und Exxon Mobile erwarten eine weiter steigende Ölnachfrage. Dies geht aus einer aktuellen Carbon-Tracker-Studie hervor. [4] Die US-Ölkonzerne publizieren zudem nicht, von welchem Ölpreis sie in Zukunft ausgehen. Daher investieren sie in Projekte, die nicht mit der Begrenzung der Klimaerwärmung auf 1.6 Grad zu vereinbaren sind. Bei Exxon liegt dieser Anteil bei 80 bis 90 Prozent des ganzen Portfolios an Förderanlagen. Dass mit diesem Geschäftsmodell etwas nicht stimmt, müsste gerade Exxon aber eigentlich klar sein. Die Firma war noch im Jahr 2011 der wertvollste Konzern der Welt. Vor zwei Monaten flog Exxon dann aber nach über hundert Jahren aus dem Aktienindex Dow Jones.

Wie gefährlich das Festhalten an Wachstumszielen ist, zeigt auch ein Blick auf eine verwandte Branche – der Abbau von Kohle für Kohlemeiler. Dort hat längst ein Schwarzer-Peter-Spiel begonnen, wo kein Konzern der letzte sein will, der noch Kohleminen besitzt. Noch rechtzeitig hat der britisch-australische Rohstoffkonzern Rio Tinto den Absprung geschafft. Dieser verkaufte seine letzten Kohleminen vor zwei Jahren für über vier Milliarden US-Dollar. [5] Jetzt sieht die Lage bereits anders aus. Der ebenfalls britisch-australische Minenbetreiber BHP würde gerne seine Mount Arthur Mine in Australien abstoßen. Doch es findet sich kein Käufer, der bereit ist, einen angemessenen Preis dafür zu bezahlen. „Wer kauft noch eine riesige Kohlemine zu dieser Zeit?“, fragt Tim Buckley australischen Thinktank IEEFA. [6] „Wird ein anderer Minenkonzern kommen? Ich bezweifle es.“ mic

Hat Ihnen dieser Artikel gefallen?

Dann abonnieren Sie doch weltinnenpolitik.net per RSS oder Email

oder folgen sie der Facebook Seite

[1] iea, Oktober 2020: World Energy Outlook 2020

[2] SBTi, 08.10.2020: The new normal: 1,000 companies are now setting science-based climate targets

[5] Mining, 27.03.2018: Rio Tinto fully out of coal sector with $2.25bn Kestrel mine sale

[6] Mining, 20.07.2020: Stuck with coal pits the world needs, but few want