Anleger könnten die zukünftigen Gewinne aus fossilen Energien um Billionen überschätzen

Börsenkurse spiegeln die Gewinnerwartungen der Anleger wider. Diese könnten die Gewinne aus dem Kohle-, Öl- und Gasgeschäft aber deutlich über- und die Klimarisiken deutlich unterschätzen. Beides ist eine Gefahr für die Stabilität der Finanzmärkte.

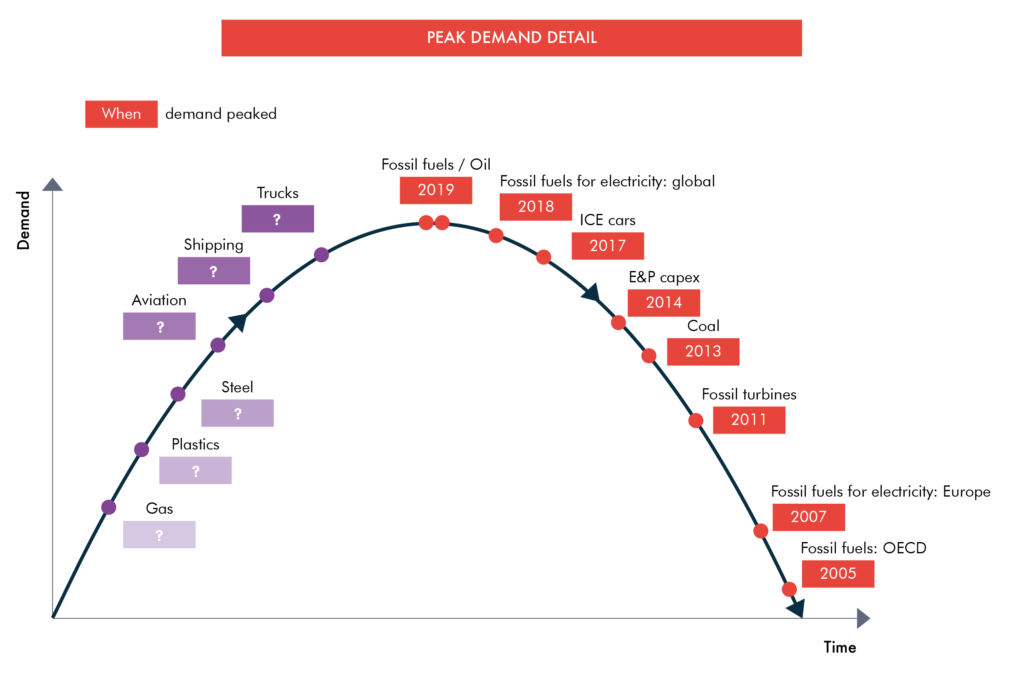

Die Nachfrage nach Kohle, Öl und Gas wird noch 20 Jahre lang weiter steigen. Davon gehen die Internationale Energieagentur (IEA) und viele Energiekonzerne aus. Sie schreiben damit den Trend der letzten 20 Jahre in die Zukunft weiter. Diese Trendfortschreibung beißt sich allerdings mit der Realität. Mittlerweile fließen drei Viertel aller Investitionen in neue Stromerzeugungskapazitäten in Sonne und Wind. Der Grund dafür sind die Kosten. Die Hälfte der neuen Solar- und Windkraftwerke produziert Strom zu geringeren Kosten als das billigste neue Kohlekraftwerk wie eine neue Studie der International Renewable Energy Agency (Irena) zeigt. [1] Selbst bestehende Kohlemeiler können oftmals nicht mehr mit neuen Solar- und Windparks mithalten. Gemäß Irena trifft dies nächstes Jahr auf Kohlemeiler mit einer Kapazität von 1200 Gigawatt zu. Wenn man davon die teuersten 500 Gigawatt durch Erneuerbare ersetzen würde ließen sich Jahr für Jahr 23 Milliarden Dollar sparen und rund fünf Prozent der globalen CO2-Emissionen vermeiden. Irena-Chef Francesco La Camera sagt daher: „Wir haben einen wichtigen Wendepunkt erreicht. Neue und viele der bestehenden Kohlekraftwerke sind ökologisch und ökonomisch nicht mehr zu rechtfertigen.“

Aber nicht nur bei der Stromerzeugung sondern auch bei Autos liegt der Wendepunkt wohl bereits hinter uns. Im vierten Quartal 2019 hatten in Deutschland knapp fünf Prozent der Neuwagen einen Elektromotor. Wo die steigende Nachfrage nach Kohle, Öl und Gas herkommen soll, ist daher nicht nachvollziehbar. Fürs Klima ist das gut, aber für die Finanzmärkte ist das eine Gefahr. Das zeigt eine neue Studie des britischen Thinktanks Carbon Tracker. [2] Diese zeigt, dass Firmen, die fossile Energien fördern wie Ölkonzerne oder verbrauchen wie Stromkonzerne, ein erhebliches Gewicht an den Finanzmärkten haben: Knapp ein Viertel der Marktkapitalisierung der Aktienbörsen und sogar über die Hälfte aller ausstehenden Anleihen entfallen auf Unternehmen, die stark von fossilen Energien abhängen. Hinzu kommen Bankkredite und Anleihen von Ländern, deren Haupteinnahmequelle der Verkauf von Öl und Gas ist. All diese Werte könnten deutlich überteuert sein, wenn die Nachfrage nach Kohle, Öl und Gas sinkt und nicht mehr steigt.

Der Hauptfaktor ist hier der Preis für fossile Energieträger. Wenn die Nachfrage sinkt, besteht eine Überkapazität und die Preise sind niedrig. Sobald den Finanzmarktakteuren bewusst wird, dass dies eine strukturelle Veränderung und nicht nur ein zyklische Delle ist, passen sie ihre Gewinnerwartungen an. Das kann insbesondere bei Aktien zu einer abrupten Neubewertung führen, denn Aktienkurse spiegeln die erwarteten zukünftigen Gewinne wieder. Dabei geht es um sehr große Summen. Die Weltbank hat im Jahr 2018 den Wert aller zukünftigen Gewinne aus dem Kohle-, Öl- und Gasgeschäft auf 39 Billionen Dollar geschätzt. Sollte der Verbrauch fossiler Energien aber ab jetzt um jährlich zwei Prozent sinken, schätzt Carbon Tracker den Wert dieser Gewinne auf nur noch 14 Billionen Dollar. Der Unterschied zwischen diesen beiden Zahlen entspricht mehr als einem Viertel der globalen Wirtschaftsleistung eines Jahres. Aber es gibt natürlich auch Gewinner wie der Autor der Studie, Kingsmill Bond, festhält: „Das ist eine riesige Chance für Länder, die fossile Energien importieren. Sie können Billionen Dollar sparen, indem sie zu sauberen Energien wechseln.“

Für die Finanzmärkte ist aber nicht nur die Neubewertung von fossilen Energien eine Gefahr, sondern auch der Klimawandel. Das zeigt ein Bericht des Internationalen Währungsfonds IMF: „Die Bewertung von Aktien im Jahr 2019 scheint die prognostizierten Veränderungen des Risikos unter verschiedenen Klimawandelszenarios nicht angemessen widerzuspiegeln. Das deutet darauf hin, dass Investoren den Klimarisiken nicht genug Beachtung schenken.“ [3 s. S. 85] Gefahr droht Investoren also aus zwei Richtungen: Sinken die Emissionen langsam, droht eine Neubewertung wegen der immer größeren Klimarisiken. Sinken die Emissionen schnell, kommt es zu einer Neubewertung von fossilen Energien. Das Klima ist für letzteres. mic

Hat Ihnen dieser Artikel gefallen?

Dann abonnieren Sie doch weltinnenpolitik.net per RSS oder Email

oder folgen sie der Facebook Seite

[1] Irena, 02.06.2020: Renewables Increasingly Beat Even Cheapest Coal Competitors on Cost

[2] Carbon Tracker, 04.06.2020: Decline and Fall: The Size & Vulnerability of the Fossil Fuel System

[3] IMF, April 2020: Global Financial Stability Report: Markets in the Time of COVID-19 (PDF)